概述:11月市場國內涂鍍板卷價格相對回升,成交有所好轉,商家心態尚可。具體價格而言,截至11月29日,國內鍍鋅板卷市場1.0mm平均價格較10月底上漲69元/噸至4603元/噸,彩涂市場0.476mm平均價格則較10月底上漲9元/噸至5679元/噸。受熱卷原料端價格上移影響,國內板材價格止跌反彈,涂鍍走勢也不例外,今年11走勢回升與去年同期大跌形成明顯反差。涂鍍市場整體運行表現來看:

一、鍍鋅板卷國際市場整體情況

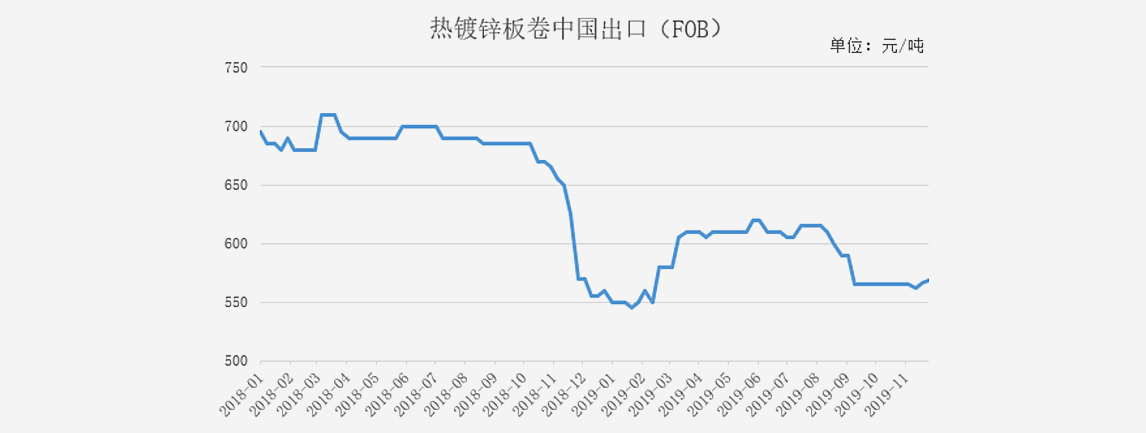

受國內涂鍍板卷價格相對回暖影響,出口FOB價格也呈現上漲的趨勢,截至11月29日,鍍鋅板卷月整體漲幅為4美元/噸,至569美元/噸,相對而言,近期走勢一掃四季度以來相對低迷態勢。

而國際市場也呈現出相對好轉態勢,其中中東、歐盟進口CFR月環比價格分別上漲10美元/噸、6美元/噸。

具體情況請查看圖1、表1。

圖1:熱鍍鋅板卷中國出口FOB價格

表1:國際市場熱鍍鋅進出口價格

二、涂鍍板卷進出口情況

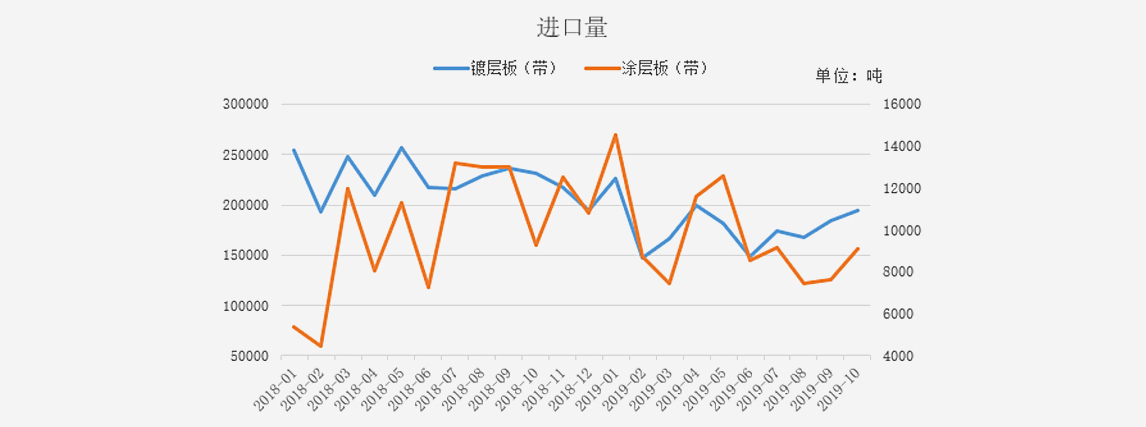

從進口方面來看,據海關數據統計顯示,鍍鋅板卷10月份進口量為19.4萬噸,較上月增加1萬噸,較去年同期下降3.6萬噸;彩涂板卷10月份進口量為0.91萬噸,較上月增加0.15萬噸,較去年同期下降0.01萬噸。

圖2:涂鍍板卷進口情況

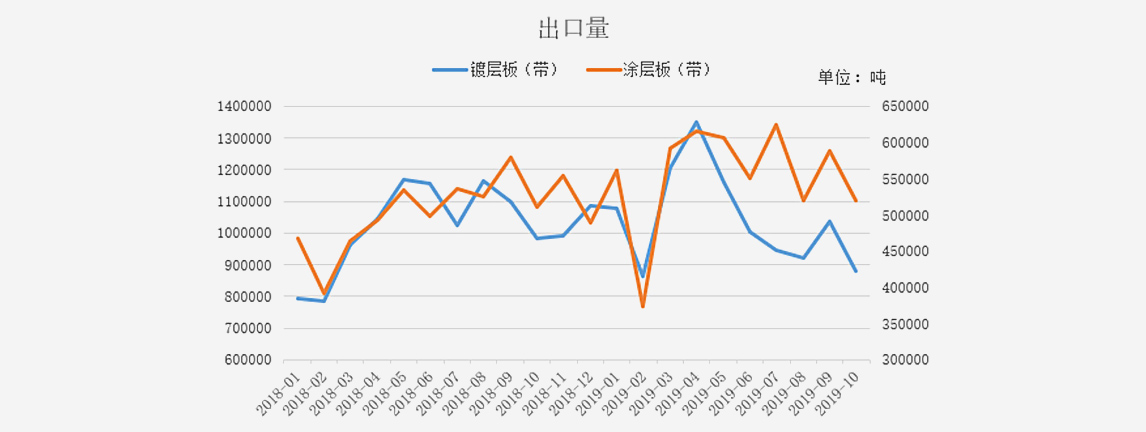

從出口方面來看,據海關數據統計顯示,鍍鋅板卷10月份出口量為88.01萬噸,較上月減少15.77萬噸,較去年同期下降10.4萬噸;彩涂板卷10月份出口量為52.03萬噸,較上月減少6.82萬噸,較去年同期增加0.94萬噸。

圖3:涂鍍板卷進口情況

三、涂鍍鋼廠國內生產供應情況

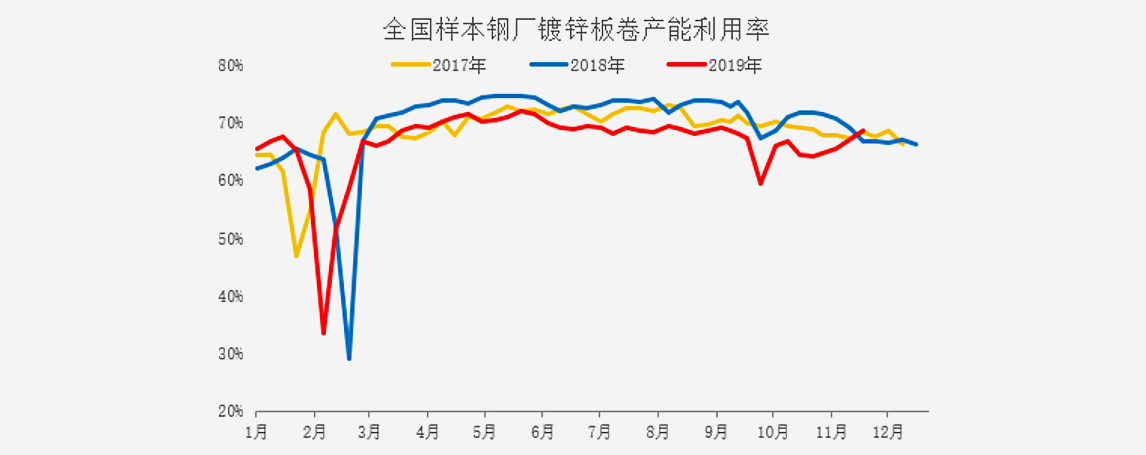

從工廠生產情況了解,最新同口徑樣本鍍鋅板卷企業產能利用率僅為68.66%,相對好于去年同期的66.76%,看得出,生產積極性狀態有所回升。一方面,前三季度整體需求不及預期,整體開工及達產情況偏低;另一方面,11月價格上漲,推動廠商積極性提升。從整個運行趨勢來看,預計12月或繼續好于去年同期水平。

圖4:國內鍍鋅板卷產能利用率情況

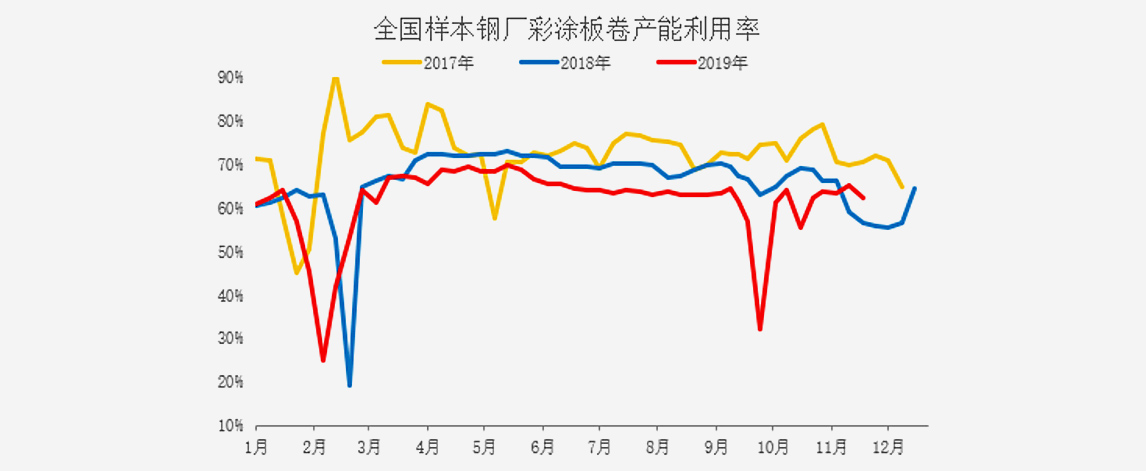

對于彩涂板卷而言,11月企業生產狀態有所下降,主要在于冬季來臨,訂單不佳使得達產情況走低,但是今年暖冬效應所致,整體水平好于去年同期水平。

圖5:國內彩涂板卷產能利用率情況

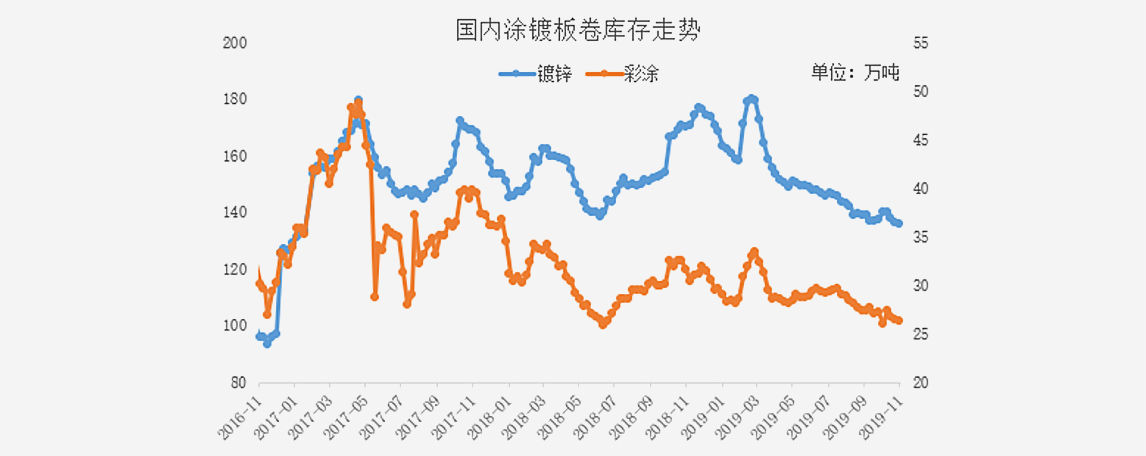

四、涂鍍板卷庫存情況

從庫存角度了解,從二季度開始以來,整個涂鍍行業處在去庫存過程中,又恰逢前期行情疲弱前行,下游消費乏力使得大家對于建倉備貨積極性大大下降;當前生產雖有所回升,但長期廠商低庫存格局并未改變,同時,社會流通資源受運輸不暢影響,其資源庫存也依舊偏低。具體數據了解,截至發稿,國內鍍鋅板卷總體庫存為126.22萬噸,月環比下降7.37%,年同比下降28.58%;彩涂品種庫存趨勢基本相同,國內彩涂板卷總體庫存為24.68萬噸,月環比下降6.23%,年同比下降22.8%。

圖6:國內涂鍍板卷庫存走勢

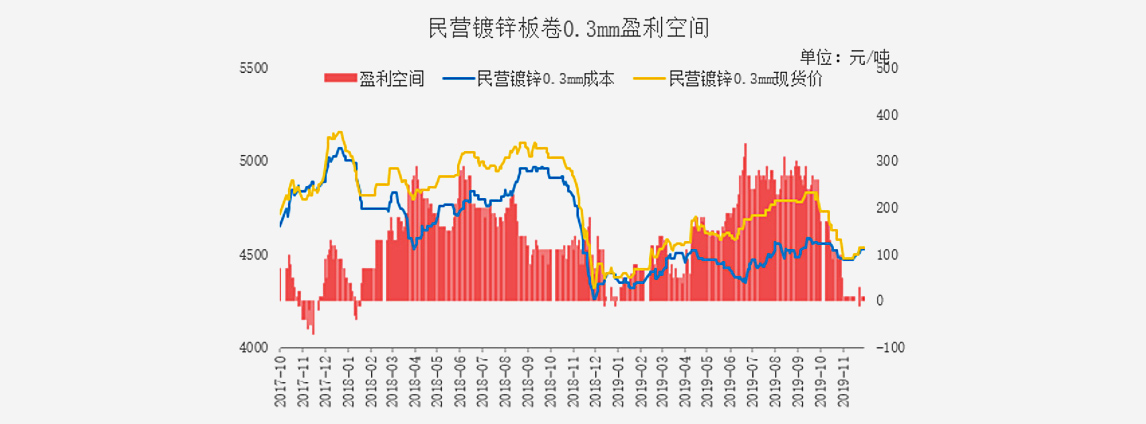

五、市場利潤情況

鍍鋅板卷華東區域成本4530元/噸,月環比上漲50元/噸;利潤10元/噸,月環比上漲10元/噸。

圖7:民營鍍鋅板卷0.3mm盈利空間

六、國內市場表現

(一)主導市場行情走勢回顧

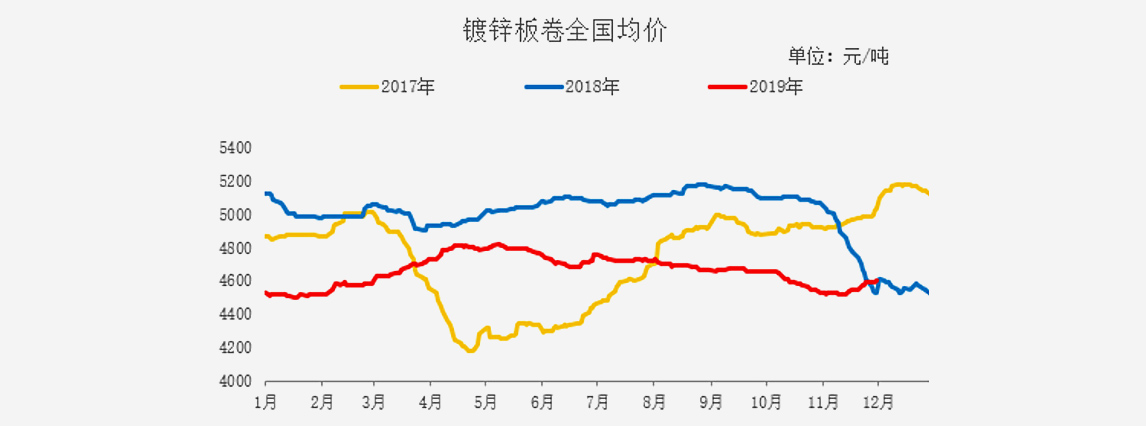

具體市場行情走勢,鍍鋅板卷方面,11月鍍鋅板卷主流市場報價在4450-4550元/噸之間,高位甚至突破4700元/噸,全國均價上漲69元/噸可見一斑。傳統淡季遇上供需錯配及資源規格緊缺等因素,鍍鋅板卷價格走出與去年同期截然相反走勢,同時,熱卷原料端的成本推動也起到較大作用。

圖8:鍍鋅卷板全國均價走勢

從彩涂品種來看,11月份整體彩涂價格變化幅度有限,全國均價上漲9元/噸至5679元/噸,需求淡季來臨是抑制價格大幅上漲的主要原因。當前具體表現特征也呈現出高位疲弱,中低位受成本上揚而略顯走強。整體來看,供需矛盾有所顯現,12月壓力依舊存在。

圖9:彩涂卷板全國均價走勢

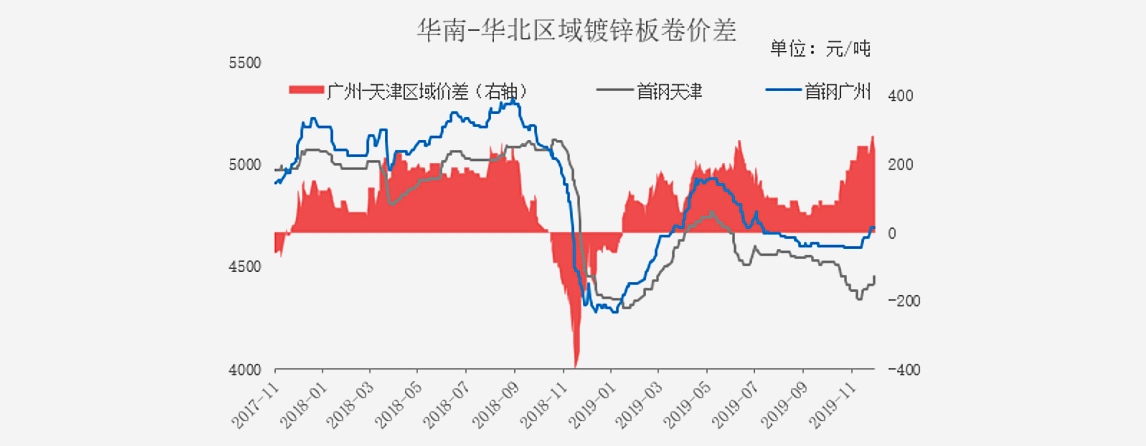

(二)鍍鋅板卷區域價差情況

對于鍍鋅板卷價差來看,舉例重要區域華南-華北兩地價差進行比較,按照區域運費180元/噸左右來計算,目前11月兩地區域價差為240元/噸,看得出,資源流通性大大加強。受北方資源抵市依舊緩慢,華南市場相對探高,區域價差明顯拉開。同時,北方資源具備南下可能,好在當前整體庫存不大,北材暫時未對華南市場形成相應壓力,預計12月或將有所突出。

圖10:鍍鋅板卷華南-華北區域價差情況

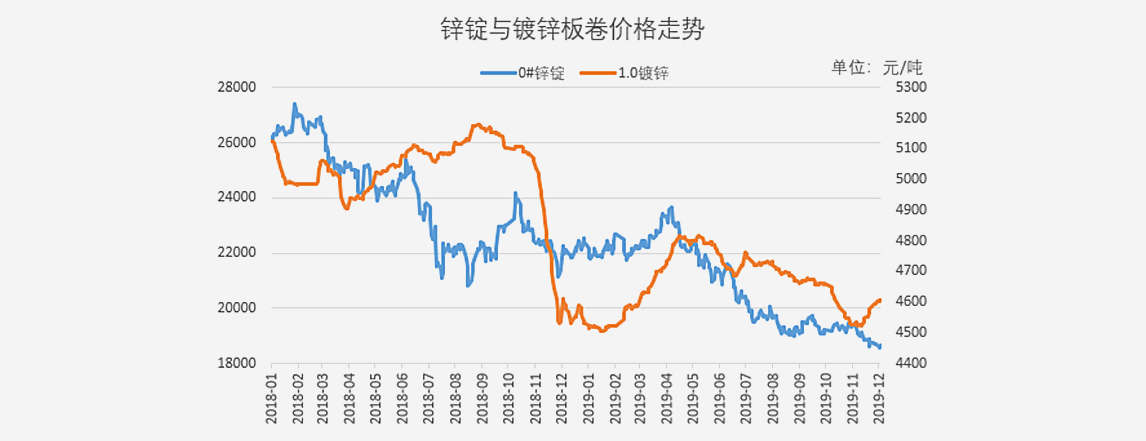

(三)鋅錠與鍍鋅板卷價格走勢

對于涂鍍生產企業,原料輔料鋅錠價格也是較為關注。11月份來看,目前市場價格繼續在19000元/噸下方。其鋅錠價格走勢仍不容樂觀,鍍鋅板卷生產企業開工表現一般,達產率始終偏低,進一步抑制鋅錠消費,因此,價格出現走低。不過,這也進一步使得鍍鋅企業生產成本走低。當然,近期北方企業鍍鋅加工成本在0.6元/平米以上,短流程生產企業利潤或有所好轉。

圖11:鋅錠以及鍍鋅板卷價格走勢

七、12月份分析預測

綜合來看,經歷過11月的相對上漲之后,鍍鋅板卷價格明顯高出上月及去年同期水平,當然彩涂板卷價格相對保守,雖有高于上月價格,但相對低于去年同期。整體涂鍍價格處于正常中位水平以上,年底再無太多利好消息下,行情走勢或上漲乏力。

供應方面,11月涂鍍鋼廠達產率高于去年同期,在價格行情利好刺激下,廠家生產積極性繼續維持,12月短期供應不會減量。

庫存方面,當前廠庫及社庫已經處于低位水平,繼續下降難度較大,同時,北方鋼廠資源陸續南下,庫存或呈現推升態勢。

鋼廠方面,廠商心態相對溫和,不會大幅推漲,主要在于年底需求走弱,同時,將于協議戶簽訂2020年代理合同;但是,基于當前原料綜合成本,價格政策及后結算價格亦難降低。

總之,12月涂鍍價格或容易呈現出先揚后抑態勢,整體風險及壓力不大。

(中華商務網)